銀行融資を断られた理由、実は「数字」じゃないんです。。。元銀行員が教える、完済と収益アップを両立させる「進むべき道の描き方」の作り方

名古屋の街角でも、卒業式を終えた学生さんたちの晴れやかな姿を見かける季節になりましたね。

新しい門出に胸を躍らせる彼らを見ていると、私自身も背筋が伸びる思いがします。

経営ポジショニング戦略アドバイザー、渡辺です。

その「お断り」は、事業を見直すチャンスです

さて、先日ある40代の経営者様から、切ない声でご相談をいただきました。

「メインバンクから、追加融資を断られてしまいました。もう、うちは無理かも……厳しいです」

資金繰りに走り回り、ようやく出した試算表を「今の状況では……」とやんわり断られる。

その悔しさや悲しさ、怒りや明日への不安。

私は元銀行員としてたくさんのそういう人を見てきました。

そして自分自身も20年超実業の世界で生きてきた一人の経営者として、そのお気持ちは痛いほどわかります。

でも、かつて都銀銀行員として融資の現場にいた私から、ぜひお伝えしたいことがあります。

銀行が融資を断った真の理由は、あなたの会社の「今の数字」が悪いからではありません。

その数字をひっくり返す、確かな「未来の地図」が、その事業計画書に見えなかった。ただそれだけのことなのです。

(なんなら銀行側のご事情の場合なんかもありますが)

この「お断り」は、あなたの経営者としての否定ではないんです。

むしろ、「今の歩み方を変えれば、もっと良くなる」という、大切なお知らせだと捉えてみて欲しいのです。

銀行員が本当に見ているのは「資金繰り表」の先にあるもの

よく「綺麗な資金繰り表さえあれば融資は通る」と思っている方がいらっしゃいますが、それは大きな誤解です。

私は、お客様の代わりに資金繰り表を作ることはしません。←むしろ、銀行からこれを出せと言われたら融資はかなり難しい・・・

なぜなら、銀行員が本当に知りたいのは、「どうやってその現金を稼ぎ出すのか?」「どうやって返済するのか?」という、具体的で地に足のついたストーリーだからです。

ここで、私が銀行員時代に担当した、ある40代の二代目社長のお話しを少ししますね。

その方は先代から引き継いだ特殊な商品を扱っていましたがある時から大手からの受注が減り、赤字で資金繰りは常に厳しい状況でした。

追加融資の相談にいらっしゃった際に、その方が持ってきたのは「営業を強化して受注を増やす」という、これまでの延長線上にある何の変化もない事業計画書でした。

なので私たちは彼に、あえて厳しいことをお伝えしました。

「社長、このままただ受注を増やしたら、お体も資金も持ちませんよ。そもそもそれで本当に受注増えるんですか?」

その方は固まりました。頑張れば報われると信じていたし、それしか思いつかなかったからです。

でも、銀行が求めていたのは「根性論」ではなく、「利益が出ない構造をどう変えるか」という視点での計画転換でした。

私たちはその社長と一緒に、既存の顧客をあえて絞り込み、大手が手を出さない「超小ロット・短納期」のポジションへ移動するストーリーを練り直しました。

結果、融資はおりることになりました。

それだけでなく、約1年半後にその会社は過去最高益を更新しました。

銀行が見ているのは、過去の赤字ではなく、その赤字をどうやって止めてプラスに変えるかという「戦略の再構築ができているか」なのです。

誰が、なぜ、他社ではなく「あなたの会社」に金を払うのか?

その市場(ポジション)は、本当に競合が少ない「穴場」なのか?

その販路開拓は、社長の勘ではなく「お金を生む理由」と「再現性のある仕組み」もあるのか?

これらが曖昧なまま、数字上の体裁だけを整えた事業計画書を出しても、何千もの決算書を見てきたプロの目は誤魔化せないのです。

「銀行を納得させるストーリー」=「現実的に売上がつくれる計画」

私がお客様と一緒に悩み、構築する「事業の勝ち筋(ストーリー)」には、一つの信念があります。

それは、「銀行を納得させられるほどのロジックがあるストーリーは、現場で実行した際、確実に売上につながる」ということです。

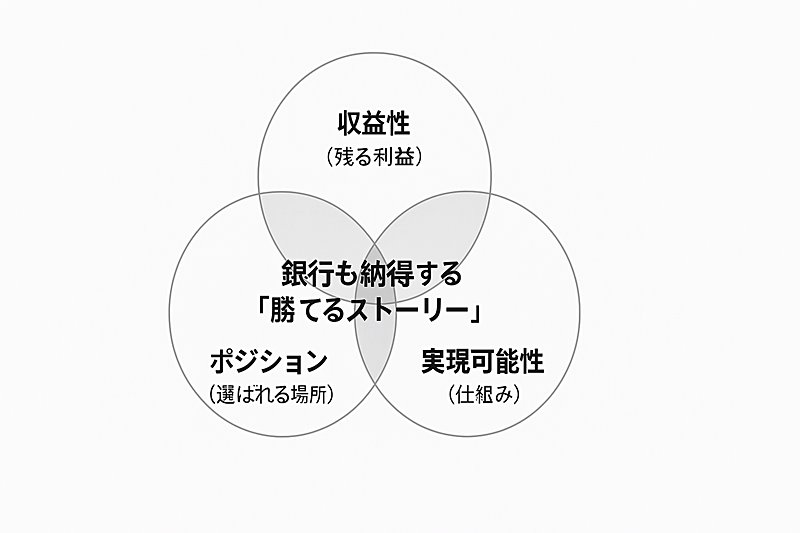

銀行員を説得するには、以下の3つの整合性が不可欠です。

銀行の担当者が「これなら応援したい」と確信し、かつ現場で実行した際に確実に成果につながるストーリーには、3つの大切な要素があります。

この3つに整合性があるかどうかが大事です。

① ポジショニング(選ばれる場所)

多くの経営者が「安さ」や「便利さ」で競おうとしますが、それは体力のある大手のやり方です。

私たちが取るべきは、そこから5度でも30度でもなく微妙に「15度ずらした」独自の場所。

競合と真っ向からぶつかるのではなく、「〇〇なら、あなたの会社にお願いしたい」と指名される理由を明確にすることです。② 実現可能性

「頑張ります」は計画ではありません。誰が、いつ、どのように動くのか、をはっきりと。

20年超、私自身が現場で苦労してきたからこそわかりますが、精神論ではなく、リソース(人・モノ・金)の裏付けがきちんとある「仕組み」が必要です。

これが、リアルであるほど返済能力の最も強い証明になります。③ 収益性

売上が上がっても、手元にお金が残らなければ意味がありません。原価、人件費、そして社長の大切な時間。これらを引いた後に、いくら手元に残るのか。

利益がしっかり残る構造になっているか。

これらが噛み合った「一貫性のあるストーリー」ができた時、それはもはや「融資を通すための作文」ではなくなります。

この3つの整合性が取れた時、銀行は「貸したお金が戻ってくる」と確信します。

そして、あなたの会社が明日から確実に売上を伸ばすための「本物の設計図」に変わります。

特に、30代・40代の経営者は「自分のマンパワー」で何とかしようとしがち。

でも、銀行が評価するのは、社長が不在でも回る「仕組み」なんです。

私はあなたの「想い」を「ロジック」へ、あなたの「感性」を「再現性のある形」へと一緒に考えます。

それが、銀行を動かす唯一の道だからです。

書類を書く専門家ではなく、あなたの「参謀」として

「補助金の申請書類を代わりに書いてほしい」「適当に数字を埋めてほしい」というご要望には、私はお応えできません。

私の仕事は、書類上の数字を作ることではなく、あなたがまだ気づいていない自社の「本当の強み」を掘り起こし、数々の市場リサーチを重ね、「これならいける!」と確信できるストーリーを共に創り上げることであり、ともに売り上げをつくることだからです。

これは、20年超実業の厳しさと銀行の冷徹な視点の両方で見てきたからこそできること。

ストーリーが変われば、数字は必ず後からついてきます。

できるストーリーを書き、それに沿って行動すれば必ず結果はついてきます。

そして、数字が変われば、これまで冷たかった銀行の態度も驚くほど変わります。←嫌ですけど事実・・・

銀行員も一人の人間です。

「この経営者なら、この事業計画なら、地域を元気にし、この会社も確実に成長してくれる」という、ロジックに裏打ちされた情熱には、担当者も必ず心が動かされます。

私は、あなたがその情熱をズレや漏れがなく形にするための「伴走者」でありたいと思っています。

まとめ:もう一度、攻めの経営を取り戻そう

「融資NG」は、決してあなたの終わりでも経営者としての否定でもありません。←ここ大事

単に、今の「歩み方」に少し無理があったことを、数字が教えてくれているだけなのです。

進むべき方向を15度だけずらし、銀行が「ぜひ貸したい」と納得し、ご自身もが「これなら自信を持って売れる」と確信する。

そんな、現実味のある最高のストーリーを、一緒に書き上げませんか?

名古屋で、今この瞬間も一人で悩んでいる経営者様。

30代、40代。まだまだ守りに入る時期ではありません。でも、無謀に突き進む時期でもありません。

今必要なのは、「賢く、しなやかな歩み方」へのシフトです。

一人で抱え込まず、まずはその「悔しさ」や「理想」を私に聞かせてください。

その想いを燃料に変えて、銀行もお客様も、そしてあなた自身も驚くような「最高の第2章」を始めましょう。

[お問い合わせ・ご相談はこちら]

【経営ポジショニング個別相談(有料60分)のご案内】

銀行に断られた理由の分析から、御社が「今どこに独自の価値を見出すべきか」の壁打ちまで。

書類の代行ではなく、共に「選ばれる理由」を練り上げるパートナーとして、全力で向き合います。

この記事を書いた人 パートナーズブレイン 代表 渡辺 えりこ

元銀行員。20年超の起業・実業経験から、30・40代経営者の「独自のポジショニング」を支援する戦略アドバイザー。

「勝てる場所」を再設計し、利益が出る「自走できる事業企画」を構築し、利益体質への転換を伴走サポートします。